Blog

Blog

Incoterms, Pengertian dan Jenis-Jenisnya

Dalam bisnis perdagangan Internasional, terdapat istilah Incoterms atau International Comercial Terms. Incoterms adalah ketentuan yang ditetapkan oleh Kamar Dagang Internasional untuk mengatur perdagangan global, dan untuk menentukan tanggungjawab kontraktual antara Seller dan Buyer dalam transaksi perdagangan barang.

Tujuan adanya Incoterms

Dengan adanya Incoterms, maka diharapkan dapat menghindari misscomunication atau kesalahpahaman antara penjual dengan pembeli. Karena perdagangan global akan melibatkan banyak pihak dari berbagai negara, yang memiliki bahasa yang berbeda-beda. Secara umum tujuan incoterms adalah sebagai berikut:

- Mengurangi kesalahan interpretasi atau tanggungjawab pengiriman antara pihak eksportir dan importir

- Memberikan pilihan ketentuan pengiriman yang sesuai bagi pihak eksportir dan importir

- Mengatur hak dan kewajiban serta tanggungjawab pada masing-masing pihak yang melakukan perdagangan internasional

Selain itu dengan adanya Incoterms akan mempengaruhi dalam pembukuan bisnis, karena dengan ketentuan yang jelas. Akan memudahkan dalam pencatatan mutasi barang dalam pelaporan keuangan.

Baca juga : Software akuntansi untuk perusahaan transportasi

Jenis-Jenis Incoterms

Banyaknya ketentuan pengiriman barang di pasar global, maka jenis-jenis yang umum digunakan dalam incoterms adalah :

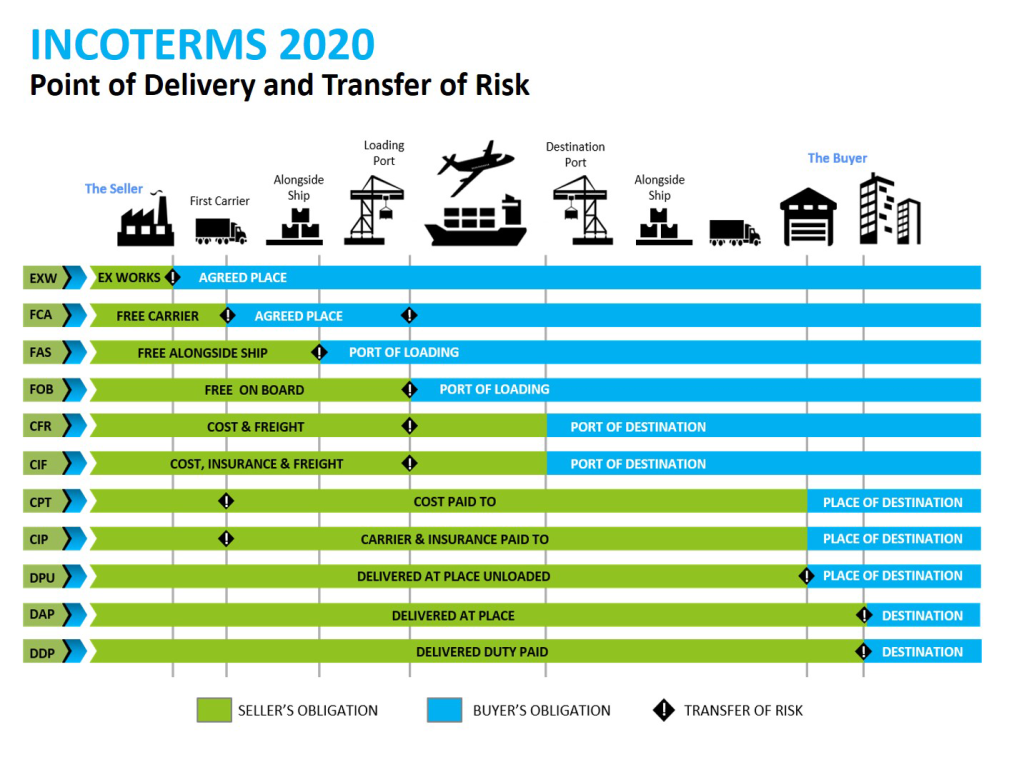

a. EXW – Ex Work

EXW Incoterms adalah jenis ketentuan yang membebankan kewajiban minimum kepada penjual. Sebab kewajiban penjual hanya sebatas mengeluarkan dan mengirimkan barang ketempat yang telah disepakati, (misal: Gudang, Pabrik, dll). Untuk selanjutnya akan diteruskan oleh Pembeli.

b. FCA – Free Carrier

Pada FCA maka tanggungjawab penjual hanya sampai dengan barang diserahkan ke jasa pengangkutan. Pada saat barang telah diserahkan ke pihak pengangkutan, maka terjadi peralihan resiko dari penjual keada pembeli. Biaya pengiriman dan resiko sepenuhnya ditanggung oleh pembeli.

c. Incoterms FAS – Free Alongside Ship

Incoterms FAS memiliki pengertian yang sama dengan FCA yang hanya berlaku untuk pengiriman melalui Laut atau Sea Freight saja. Tanggungjawab penjual adalah mengirimkan barang ke lokasi tertentu, seperti pelabuhan dan harus meletakkan barang di samping kapal yang akan melakukan pengangkutan.

d. FOB – Free On Board

FOB adalah incoterms yang mewajibkan penjual untuk mengurus proses ekspor hingga barang berada di dalam kapal. Ketentuan ini hanya berlaku untuk pengiriman via Laut saja.

e. Incoterms CFR – Cost and Freight

Incoterms CFR mengatur agar penjual harus membayarkan seluruh biaya hingga barang tiba di pelabuhan tujuan. Tetapi tanggungjawab resiko barang hanya sampai dengan barang dimuat pada pelabuhan keberangkatan saja.

d. CIF – Cost, Insurance and Freight

Ketentuan CIF sama dengan CFR, tetapi ditambahkan penjual harus membayarkan Asuransi, asuransi harus mencakup area resiko, durasi perjalanan seperti yang tercantum dalam kontrak. Serta menyediakan polis dan sertifikat asuransi bersamaan dengan dokumen lainnya.

f. CPT – Cariage Paid To

CPT berlaku untuk segala jenis transportasi (darat, laut dan udara), pada CPT resiko kehilangan ditanggung oleh penjual hingga barang sampai ke carrier.

g. CIP – Cariage, Insurance Paid To

Dalam incoterms CIP, penjual wajib membayarkan asuransi kargo dan pengiriman atas kerusakan dan kehilangan barang saat pengantaran. Dan pembeli diwajibkan untuk melakukan export clearence.

h. DAP – Delivery At Place

DAP merupakan ketentuan yang berfokus pada tanggung jawab penjual untuk mengatur proses pengantaran barang hingga tempat yang telah disepakati. Setelah selesai proses import clearance, penjual wajib mengantar barang hingga tempat yang telah ditentukan sebelumnya.

i. DPU – Delivery At Place Unloaded

DPU merupakan ketentuan yang baru berlaku, dan menggantikan ketentuan lama yaitu DAT (Delivered at Terminal). Pada ketentuan DPU penjual menanggung biaya dan risiko yang timbul di tempat asal, pengepakan, pemuatan, izin ekspor, pengangkutan, pembongkaran di tempat tujuan dan pengiriman di tempat yang disepakati. Selain itu, pembeli bertanggung jawab atas prosedur izin impor. Sebelumnya pada DAT, tujuan pengiriman hanya berlaku di terminal, tetapi dengan DPU tempat pengiriman tidak harus dilakukan di terminal.

j. DDP – Delivery Duty Paid

Istilah DDP berarti fokus tanggungjawab sepenuhnya ditanggung oleh penjual, mulai dari Import Clearence, pembayaran BEA Masuk dan Pajak. DDP dapat diaplikasikan pada semua jenis moda transportasi.

Kesimpulan dari Incoterms

Itulah penjelasan berbagai Incoterms yang berlaku pada Perdagangan Bebas. Bagi Anda yang memiliki bidang usaha manufaktur yang mengharuskan import bahan baku dan produknya akan di export. Dapat mengajukan Fasilitas KITE Bea Cukai untuk mendapatkan keringanan Bea Masuk. Dengan menggunakan BOA Online IT Inventory yang sudah direkomendasikan oleh DirJen Bea Cukai untuk pengajuan Fasilitas KITE ataupun Kawasan Berikat.

BOA Online IT Inventory telah terintegrasi dengan Laporan Keuangan, sehingga tidak membutuhkan sistem yang berbeda antara Sistem IT Inventory dengan Sistem Akuntansi perusahaan. Hubungi Product Consultant BOA Online untuk mendiskusikan kebutuhan Anda.